Der Euro eröffnet heute gegenüber dem USD bei 1.0740 (07.40 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.0711 im US-Handel markiert wurde. Der USD stellt sich gegenüber dem JPY auf 113.65. In der Folge notiert EUR-JPY bei 122.07. EUR-CHF oszilliert bei 1.0742.

Gestern widmeten wir uns der Entwicklung am Aktienmarkt und haben zwischen den Zeilen, aber eindeutig gesprochen. Es wurde prompt geliefert. Der Ausbruch ist geschafft. Dow-Jones, Nasdaq und der S&P 500 markierten neue historische Höchstmarken und auch europäische Aktienmärkte reüssierten in angemessener Form. Die Begründungen, die öffentlich außerhalb dieses Reports verfügbar sind, verweisen maßgeblich auf die Trump-Rally, die sich fortsetzt.

Wir sehen das durchaus differenzierter. Es sind die unerwarteten Konjunktursignale auf globaler Ebene, für smarte Analysten beispielsweise erkennbar an OECD-Frühindikatoren, aber auch den Daten aus der Eurozone neben den US-Sentimentindikatoren, die Allokationen am Aktienmarkt attraktiv machen.

Die Beschleunigung der Weltkonjunktur eröffnet größere Skaleneffekte für die Unternehmen. Höhere Skaleneffekte sind eine Steilvorlage für höhere Gewinne.

Ja, und weder werden die EZB, die BoJ oder die Bank of England maßgebliche zinstechnische Störfeuer liefern. Die Federal Reserve wird auch 2017, analog zu 2016, zu 2015 und 2014, im besten Sinne ihre Namens "reserviert" agieren (maximal zwei Zinsschritte).

Mehr noch wird mit dem stärkeren Anstieg der Preisinflation als des Zinsniveaus der Realzins negativer. Je negativer der Realzins, desto höher ist die daraus resultierende Stimulierung der realen Wirtschaft.

Auf dieser Basis der Realzinsbetrachtung könnten wir an dieser Stelle eine Diskussion über die Frage entfachen, ob die eine oder andere Zentralbank hinter, an oder vor der Kurve agiert. Das wollen wir hier heute aber auf keinen Fall, die Betonung liegt auf „heute“. Die voraussichtliche Realzinsentwicklung ist aber neben der Belebung der Weltwirtschaft ein weiterer Katalysator für den Ausbruch der Aktienmärkte.

Ergo: Aktienmärkte haben weiter Potential!

Restrisiken sind dabei nicht auszublenden, dabei handelt es sich um nicht prognostizierbare Eventrisiken und geopolitische Risiken.

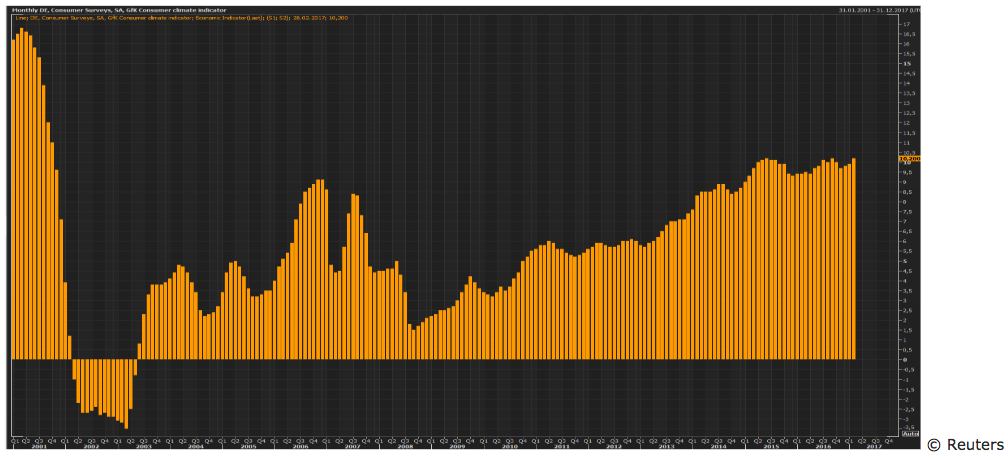

Es macht bezüglich der Konjunkturlage Sinn, sich dem deutschen Konsumsektor zu nähern. Heute gab es frische Daten. Der deutsche Konsumklimaindex legte per Berichtsmonat Februar von zuvor 9,9 Punkten auf 10,2 Zähler zu (Prognose 10,0) und markierte damit den höchsten Wert seit 2001, der auch per 09/2016 und 06/2015 erreicht wurde! Ja, liebe EZB, das erfordert Negativzinsen und quantitative Maßnahmen…

Bleiben wir in der Eurozone. Gestern gab es Zahlen aus Italien, einem der Sorgenkinder der Eurozone. Die Auftragseingänge der italienischen Industrie legten per November im Monatsvergleich um sportliche 1,50% zu. Mehr noch wurde der Vormonatswert von +0,90% auf +1,00% revidiert.

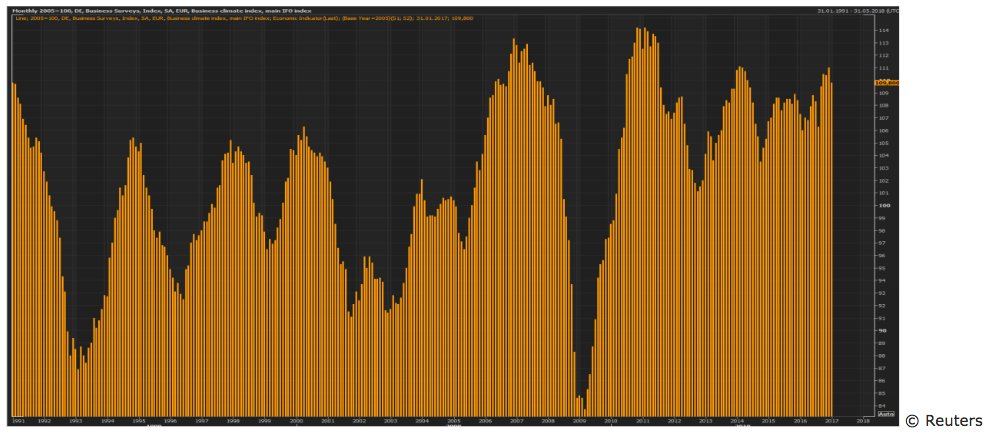

Der Absatz der italienischen Industrie nahm im Monatsvergleich um noch sportlichere 2,40% nach zuvor 0,80% zu. Dort lag der Anstieg im Jahresvergleich bei 3,90%. Es gibt aber nicht nur Sonnenschein! Der deutsche IFO-Index sank per Januar unerwartet von zuvor 111,0 auf 109,8 Zähler. Entscheidend war der Rückgang der Erwartungskomponente. Die Lagebeurteilung fiel etwas besser als im Vormonat aus.

Das Indexniveau ist jedoch als absolut unkritisch zu bewerten. Der Index bewegt sich in den oberen 5% der Bandbreite seit 1991!

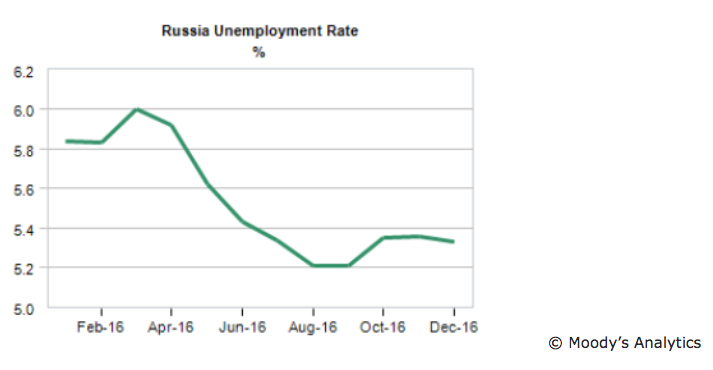

Werfen wir heute einen Blick nach Russland, auf die Einzelhandelsumsätze und den Arbeitsmarkt. Wir machen das heute ohne Worte, nur mit zwei Charts, die die jeweiligen Entwicklungen der letzten 12 Monate abbildet. Vielleicht hilft der Blick auf den Chart, sich bezüglich des Themas der Sanktionen die richtigen Fragen an den wichtigen Schaltstellen zu stellen, beispielsweise, wen sie wirklich treffen...

Aktuell ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Erst ein Unterschreiten des Unterstützungsniveaus bei 1.0350-1.0320 dreht den Bias zu Gunsten des USD.